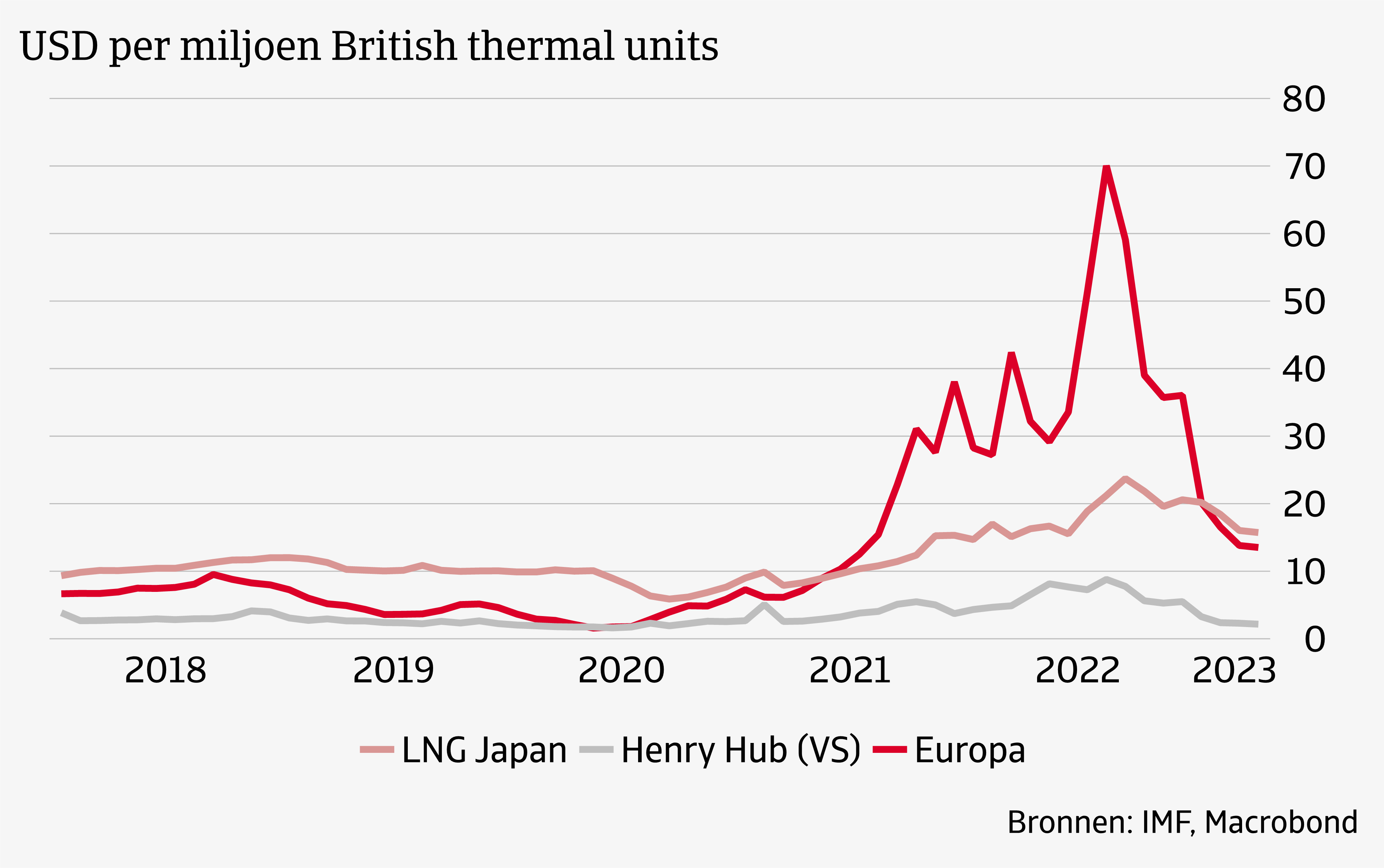

De energiemarkten bevinden zich in een turbulente periode. De gasleveranties van Rusland aan Europa zijn sinds het begin van de oorlog met 80% gedaald. Hierdoor is Liquefied Natural Gas (LNG) de nieuwe prijsbepalende factor voor Europa geworden. Omdat LNG relatief duur is, en Europa bovendien concurreert met andere importerende regio’s zoals Azië, had dit tot gevolg dat de gasprijs in 2022 explodeerde (zie figuur 1). In deze blog gaan we in op de vraag of de gestegen energieprijzen een bedreiging vormen voor de Europese industrie.

Figuur 1: Gasprijs naar regio

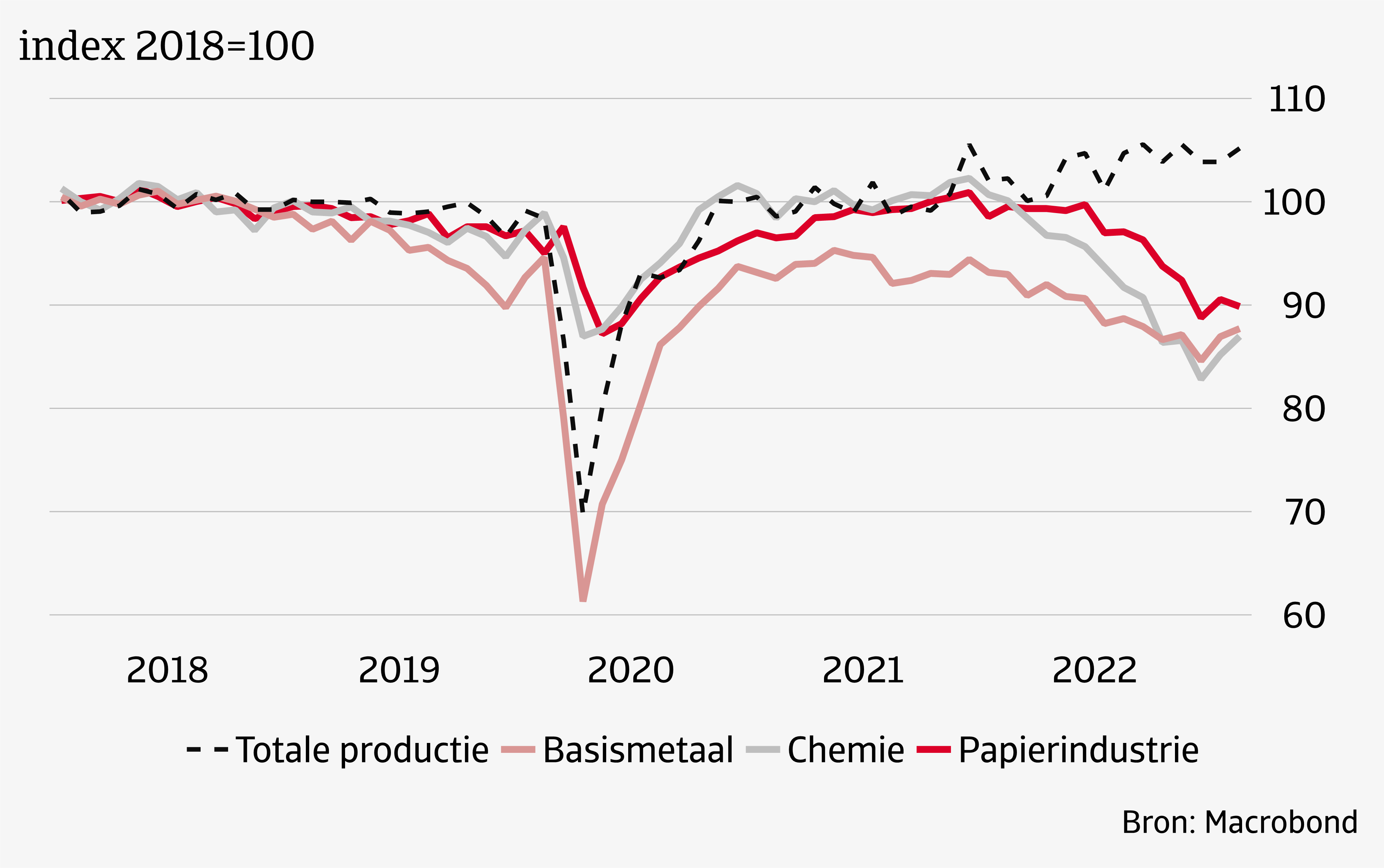

De Europese industrie is een van de grootste verbruikers van gas. De energiecrisis hakte er bij delen van de industrie dan ook hard in, zoals bij de sectoren basismetaal, chemie en de papierindustrie (zie figuur 2). Echter, in de totale industrie is de productie redelijk op peil gebleven. Dit ondanks een daling van de gasconsumptie met 20%. Onder meer door efficiënter te produceren, naar andere brandstoffen te switchen en meer energie-intensieve halffabricaten van buiten Europa te halen, zijn fabrikanten in staat geweest de schade beperkt te houden.

Figuur 2: Productie energie-intensieve sectoren in de eurozone

Stijgende energieprijzen maken de Europese productie op korte termijn duurder. Zo is de gasprijs die de Europese industrie betaalt drie keer zo hoog in vergelijking met de Amerikaanse. Dit kan het voor producenten aantrekkelijk maken om hun productie te verplaatsen. Bovendien timmeren de Verenigde Staten aan de weg met de Inflation Reduction Act (IRA). Deze wetgeving omvat subsidies op de aanschaf van elektrische auto’s, de productie van cleantech producten (zoals batterijen en zonnepanelen) en de productie van hernieuwbare energie. Dit vergroot eveneens de aantrekkelijkheid van de Amerikaanse markt voor Europese producenten. Recent kwam bijvoorbeeld in het nieuws dat Volkswagen overweegt om een batterijfabriek in de VS te bouwen in plaats van in Oost-Europa.

Leiden hoge energieprijzen tot een uittocht van de industrie uit Europa? Bepaalde industrieën zijn zeker geraakt door de energiecrisis, zoals we eerder lieten zien. Het valt zeker niet uit te sluiten dat delen van de industrie over de grens gaan kijken. De VS en Azië vormen interessante alternatieven. Toch verwachten wij geen grootschalige uittocht van de industrie uit Europa. Grote delen van de industrie hebben zich immers goed aan de stijgende energieprijzen kunnen aanpassen. Ten opzichte van de piek in 2022, zijn de energieprijzen inmiddels ook weer flink afgenomen.

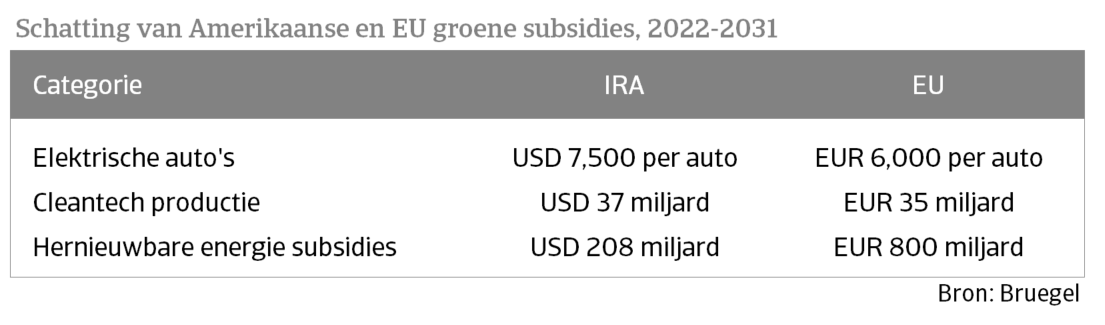

Wat betreft het gevaar van de Inflation Reduction Act, kunnen we vaststellen dat Europa eveneens aanzienlijke groene subsidies verstrekt. De EU heeft vergelijkbare subsidies op de productie van elektrische auto’s en cleantech goederen als de VS, en overtreft laatstgenoemde in subsidies op hernieuwbare energie (zie tabel). Nadeel van de Europese subsidies is wel dat deze meer gefragmenteerd zijn, aangezien ze op Europees, nationaal en soms zelfs regionaal niveau moeten worden aangevraagd. Een versoepeling van de staatssteunregels moet tegenwicht gaan bieden aan de IRA, aldus plannen uit Brussel.

Figuur3: Amerikaanse en EU groene subsidies

De IRA raakt vooral de Europese auto-industrie en de productie van cleantech producten. Dit is echter slechts een deel van de totale industrie. Bij de locatiekeuze van fabrikanten spelen bovendien meer factoren een rol dan alleen subsidies. Producenten willen graag dichtbij hun afzetmarkt zitten en kijken ook naar de institutionele omgeving, zoals de stabiliteit van regelgeving (die er onder een Republikeinse president mogelijk weer heel anders uit zal zien). Daarom denken wij dat de IRA een beperkt risico voor de Europese industrie vormt.

-1.png?width=56&name=Untitled%20design%20(1)-1.png)

-1.png?width=66&name=Untitled%20design%20(1)-1.png)