Economisch nieuws

Faillissementen bewegen terug naar niveaus van voor de pandemie

Faillissementen nemen in de meeste markten in 2023 en 2024 verder toe, zo is de verwachting van...

Lees meer

De pandemie, de oplopende handelsspanningen tussen China en het Westen en het uitbreken van de oorlog in Oekraïne zetten overheden en bedrijven wereldwijd ertoe aan om kwetsbaarheden in essentiële toeleveringsketens te verminderen. Buzzwords zoals 'nearshoring' en 'friendshoring' hebben de afgelopen jaren aan populariteit gewonnen. Ze verwijzen naar een heroriëntatie van handel of productie dichter bij huis (nearshoring) of naar bondgenoten (friendshoring).

Verschillend onderzoek suggereert dat Mexico van de Latijns-Amerikaanse landen de beste uitgangspositie heeft voor nearshoring of friendshoring. Het deelt een 3.000 kilometer lange grens met de Verenigde Staten, 's werelds grootste consumentenmarkt, en heeft 13 vrijhandelsovereenkomsten met in totaal 50 landen. Zo is Mexico lid van de ‘United States-Mexico-Canada-Agreement’ (USMCA) en heeft het een handelsovereenkomst met de Europese Unie, 's werelds grootste handelsnetwerk. Bovendien is het goed geïntegreerd in geavanceerde wereldwijde waardeketens en heeft het concurrerende arbeidskosten. Momenteel zijn de uurlonen in de maakindustrie in Mexico USD 2 lager dan die in China. De IDB (2022) schat dat nearshoring in Mexico jaarlijks USD 35,3 miljard aan export van goederen kan toevoegen.

Recente ontwikkelingen suggereren dat Mexico inderdaad enige vooruitgang heeft geboekt met nearshoring: de export van goederen naar de VS is met 56% gegroeid sinds het begin van de handelsspanningen tussen de VS en China in 2017, omdat Amerikaanse bedrijven goederen uit Mexico kochten (Walmart bijvoorbeeld) of fabrieken in Mexico openden (MGA Entertainment) in plaats van uit China. Ook de buitenlandse directe investeringen (FDI) in Mexico bereikten een nieuw record van USD 39 miljard in 2022 en bleven hoog in het eerste kwartaal van 2023. Ook openden sommige Europese fabrikanten, vooral in de auto-industrie zoals BMW, nieuwe productiefaciliteiten in Mexico om te profiteren van lagere arbeidskosten en de nabijheid van de Amerikaanse consumentenmarkt.

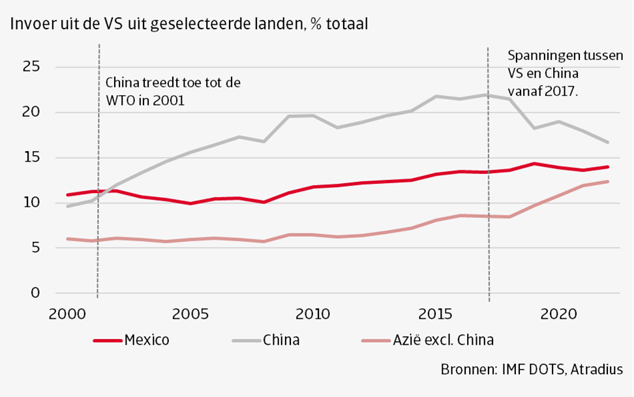

Hoewel de Mexicaanse export naar de VS is toegenomen, zowel in waarde als in aandeel in de Mexicaanse export, is het aandeel van Mexico in de Amerikaanse import tot nu toe niet gestegen. Dat is vrij stabiel rond 13,5% sinds 2016 (zie figuur 1). Met andere woorden, de toegenomen Mexicaanse export is het resultaat van een algemene hogere importvraag vanuit de VS.

Hoewel de Mexicaanse export naar de VS is toegenomen, zowel in waarde als in aandeel in de Mexicaanse export, is het aandeel van Mexico in de Amerikaanse import tot nu toe niet gestegen. Dat is vrij stabiel rond 13,5% sinds 2016 (zie figuur 1). Met andere woorden, de toegenomen Mexicaanse export is het resultaat van een algemene hogere importvraag vanuit de VS.

Ondertussen is het aandeel van andere Aziatische landen wel gestegen van 8,6% in 2016 naar 12,4% in 2022. Dit suggereert dat Amerikaanse bedrijven tot nu toe toeleveringsketens hebben omgeleid naar bondgenoten in Azië, met name Zuidoost-Azië, in plaats van Mexico. Het feit dat 90% van de hogere FDI-instroom afkomstig was van herinvesteringen van gevestigde bedrijven, in plaats van nieuwe, greenfield, investeerders ondersteunt dit. Deze voorkeur is deels te wijten aan de beleidsonzekerheid in Mexico. Zo zijn er onlangs verschillende conflicten geweest tussen Mexico en de VS en Canada onder de USMCA. Deze hebben betrekking op een aangekondigde hervorming door Mexico van de mijnbouwwet, een decreet dat de invoer van genetisch gemodificeerde maïs beperkt en het energiebeleid van de regering, waarbij prioriteit wordt gegeven aan het door de staat gecontroleerde energiebedrijf boven elektriciteit die wordt opgewekt door de particuliere sector.

Hoewel deze conflicten tot nu toe gevestigde investeerders in Mexico niet hebben afgeschrikt, hebben ze vooral de investeringen in de media- en financiële dienstensector verhoogd, waarbij de investeringen in de maakindustrie vertragen. Dit is een van de redenen waarom die sector stagneert sinds het herstel van de pandemie.

Figuur 1: Bij het verplaatsen van de handel van China naar elders kiest VS voor Azië in plaats van Mexico

Recente aankondigingen van Amerikaanse bedrijven zoals Phillips Industries en Tesla dat ze respectievelijk in 2023 en 2024 met de productie in Mexico zullen beginnen, kunnen dit veranderen en het aandeel van Mexico in de Amerikaanse import verhogen. Maar om nearshoring zijn potentieel te laten realiseren en zich te vertalen in hogere economische groei, zijn greenfield FDI nodig, vooral in de Mexicaanse maakindustrie. Ook moeten FDI gepaard gaan met binnenlandse investeringen in de maakindustrie. Overheidsinvesteringen in infrastructuur en een marktvriendelijker beleid zullen nodig zijn om dit mogelijk te maken. Zolang er zorgen blijven bestaan over contracthandhaving en de rechtsstaat, zal de bijdrage van nearshoring aan de Mexicaanse economie bescheiden blijven.