Internationaal ondernemen

Het is zover! We hebben een vernieuwde Arrangement.

Op 15 juli 2023 is de gemoderniseerde Arrangement in werking getreden. De regels waaraan...

Lees meer

-1.png?width=1335&name=Blogs%20%20(2)-1.png "Blogs (2)-1")

.png?width=56&name=Untitled%20design%20(2).png)

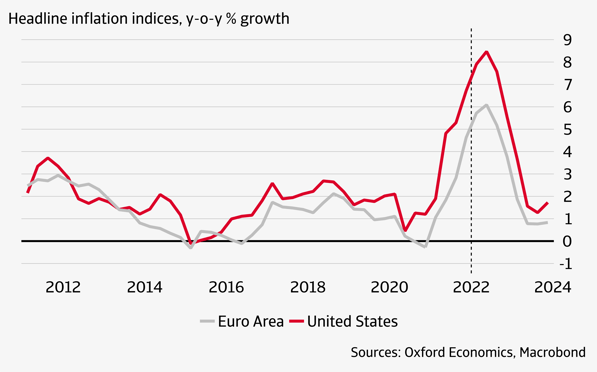

We voelen het allemaal in onze portemonnee. In de supermarkt, bij de benzinepomp en als de energierekening binnenkomt: inflatie. De VS lopen voorop, met een inflatie van 8% in maart. De eurozone deed er weinig voor onder met een gemiddelde prijsstijging van 7,5%. De hoge inflatie gaat ten koste van de koopkracht van de consument, precies degene die de economische groei moest aanjagen vanuit de coronacrisis.

In hoeverre moeten we ons nu zorgen maken dat de inflatie ons blijft achtervolgen, zoals in de jaren zeventig en tachtig, toen alleen draconische renteverhogingen het inflatiespook konden bedwingen? In onze Interim Economic Outlook geven we een antwoord op deze vraag. De inflatie is hoog, zeker, maar dat blijft niet zo. Althans, in ons basisscenario waarin de Russische oorlog tegen Oekraïne niet heel lang duurt en de gasvoorziening niet ernstig wordt verstoord.

Kern van het verhaal is dat de hoge inflatie voortkomt uit problemen aan de aanbodzijde, de stijgende prijzen van energie en andere grondstoffen. Ten eerste zullen de problemen in de toeleveringsketens afnemen; de transportkosten zijn al aan het dalen. Doordat in veel landen coronarestricties worden losgelaten neemt de vraag naar diensten weer toe, wat ten koste gaat van de vraag naar goederen. Verder helpt dat de verstoringen in de toeleveringsketens afnemen doordat fabrieken niet langer gesloten hoeven te blijven of de productie moeten beperken. Rusland en Oekraïne zijn niet zo belangrijk voor de mondiale toeleveringsketens om dit beeld te wijzigen.

Ten tweede heeft de oorlog de energieprijzen opgedreven en tot sterke prijsvolatiliteit geleid. Maar zo lang de gastoevoer niet ernstig wordt beperkt, zijn verdere prijsstijgingen vanaf de huidige hoge niveaus onwaarschijnlijk. Integendeel, eerder mogen prijsdalingen worden verwacht. Het zelfde geldt voor andere grondstoffenprijzen.

Een derde argument is dat hoge inflatie de vraag doet afnemen. Vooral de koopkracht van de consument wordt aangetast. In eerste instantie zal deze dit mogelijk compenseren door zijn tijdens de pandemie opgepotte besparingen aan te wenden, maar dat houdt een keer op. Verder zal de monetaire verkrapping waar de centrale banken mee zijn begonnen de vraag afremmen. Ondernemingen worden geconfronteerd met hogere financieringskosten, al zijn de condities nog altijd soepel.

Ons vierde argument is van technische aard. Inflatie wordt gemeten door het gemiddelde prijsniveau te vergelijken met dat van een jaar eerder. Doordat de prijzen in de tweede helft van 2021 hard begonnen op te lopen, zal de inflatie alleen verder toenemen als de prijzen, ook in de tweede helft van 2022, verder stijgen. Dat is vooralsnog onwaarschijnlijk.

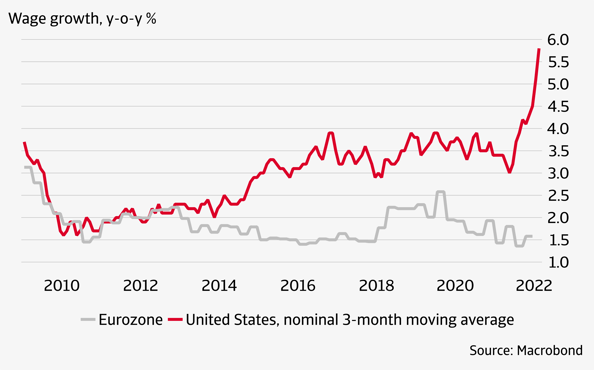

Belangrijk is daarbij dat de loonontwikkeling gematigd blijft, vooral in de eurozone. Dit voorkomt dat er een loonprijsspiraal ontstaat. Wat dit betreft moeten we ons niet laten misleiden door de ontwikkelingen in de VS, waar de lonen wel sterk stijgen. De achtergrond van die loonstijgingen is echter dat Amerikaanse ondernemingen bij de huidige hoge prijsniveaus vaak nieuwe kansen zien en daarvoor nieuw personeel willen aantrekken met behulp van hogere lonen. Dat zet geen loonprijsspiraal in gang. De conclusie is duidelijk. Het inflatiespook waart rond, maar niet voor lang.

.png?width=66&name=Untitled%20design%20(2).png)